Réalisé par Marie-Esther Duron, Willy-Boris Gence, Indra Garnier Master D3P1 “Risques, Sciences, Environnement et Santé”

En partenariat avec l’Association Notre Affaire à Tous

Remerciement : Nous tenons à remercier les chercheur-euses et bénévoles qui ont accepté de répondre à toutes nos questions et qui ont aidé à la réalisation de l’article.

S’inspirant de la Convention Citoyenne pour le Climat (CCC), la Convention des Entreprises pour le Climat (CEC) a pour objectif d’établir des propositions en faveur du climat pouvant être mises en œuvre non pas par des citoyens mais au sein des entreprises. Ce projet a pour ambition notamment de réduire de 55% les émissions de gaz à effet de serre d’ici à 2030 avec un impératif de protection de la biodiversité et de régénération du vivant. Ce pourcentage s’aligne ainsi sur l’effort européen de réduction des émissions de gaz à effet de serre voté en 2021 par les Eurodéputés et les Etats de l’Union.

Lancée le 9 septembre 2021, la CEC est organisée en 6 sessions de 2 jours réparties sur 11 mois dont la fin est programmée le 1er juillet 2022. La CEC réunit plus de 150 dirigeant.e.s avec leur “planet champion”, souvent des responsables RSE, mais aussi des expert-es indépendant-es, un comité garant de la mission, des facilitateurs et facilitatrices et des participant-es du monde étudiant.1

I – Origine et objectifs de la CEC

Suite aux propositions énoncées par la Convention citoyenne pour le climat, les entreprises ont été invitées à agir pour la protection de l’environnement : la transition ne se fera pas sans l’implication active du monde économique. Cependant, le cadre législatif n’est pas, selon de nombreux-ses chef-fes d’entreprise, assez contraignant pour entamer une réelle transition : s’engager en faveur du climat est plus coûteux que l’inaction climatique à court terme, ce qui met en danger la survie des structures engagées. Dans ce cadre, la Convention des Entreprises pour le Climat a été imaginée notamment par Eric Duverger2 pour résoudre la dissonance entre urgence écologique et priorités économiques. Deux objectifs se cumulent :

au niveau microéconomique : permettre à chaque entreprise participante de repartir avec sa propre feuille de route à l’horizon 2030, spécifique à son activité et en adéquation avec les objectifs environnementaux, qui lui permettra de faire évoluer son business model.

au niveau macroéconomique : co-construire le cadre réglementaire et les normes applicables aux entreprises avec l’appareil politique et législatif

La Convention des Entreprises pour le Climat pourrait sembler être le miroir économique de la Convention Citoyenne pour le Climat, pourtant elles sont relativement différentes. Contrairement à la Convention Citoyenne, l’objectif premier de la CEC n’est pas de faire des propositions concrètes de lois mais de fournir au législateur des axes de réflexion pour accompagner le monde économique vers la transition écologique. En outre, les entreprises participant à la CEC ont postulé au dispositif, le système de tirage au sort de la convention citoyenne étant considéré comme inadapté pour obtenir un échantillon représentatif de la diversité des entreprises françaises. Elles ont été sélectionnées sur des critères de taille, de territoire et d’intérêt pour les enjeux climatiques afin de s’assurer que les dirigeant-es jouent le jeu jusqu’au bout.3

II – Quel est le bilan de la CEC à mi-parcours ?

À ce jour, 4 sessions sur 6 prévues ont eu lieu, dans lesquelles les dirigeant-es ont pu prendre conscience de l’urgence climatique et du dépassement des limites planétaires, puis travailler sur leur modèle économique dans le but de l’adapter aux enjeux écologiques de demain. A l’échelle collective, des propositions commencent également à émerger afin de donner aux pouvoirs publics une trajectoire souhaitable pour rendre le tissu économique plus résilient.

Le 19 janvier 2022, à mi-parcours du dispositif, trois chef-fes d’entreprises ont présenté les premiers résultats devant la Commission du Développement Durable de l’Assemblée Nationale4. Trois grands axes ont alors été discutés :

la formation : après avoir participé aux conférences et ateliers pédagogiques proposés par la CEC, les dirigeant-es impliqué-es estiment que les entreprises sont trop peu formées aux enjeux de la transition écologique. Ainsi, iels espèrent qu’un tel programme de formation de 20h minimum aidant à établir le bilan carbone de la structure et une feuille de route à 2030 puisse être généralisé à toutes les entreprises : l’enjeu des pouvoirs publics est de créer un label définissant ce qui atteste une formation suffisante sur ces sujets, ainsi qu’une aide financière pouvant passer par un crédit pour la réaliser. En ce qui concerne la formation professionnelle, au vu du manque d’offre à ce sujet, l’idée d’un MBA vert a été proposée sur le modèle de la CEC, dans un cadre apolitique.

les indicateurs et la mesure d’impact : au-delà du bilan carbone qui semble nécessaire, les entreprises demandent aux pouvoirs publics de mettre en place un cadre clair pour comptabiliser l’impact de leurs activités sur la biodiversité notamment. Les dirigeant-es proposent par ailleurs de mettre en place une forme d’index qui en fonction de la taille de l’ent permettrait de mesurer la capacité de l’entreprise à progresser (index égalité homme-femme par exemple…).

la transition des métiers : pour la CEC, l’accompagnement public à la reconversion est insuffisant. Plusieurs propositions ont donc émergé : un plan Marshall Vert qui permettrait de rediriger l’emploi et l’économie vers les métiers de la transition ou encore des primes à l’innovation verte pour orienter les investissements des entreprises.5

Pour les participant-es à la CEC, il est inévitable de passer par une refonte du cadre réglementaire car les chef-fes d’entreprise n’ont ni le temps, ni les moyens d’établir un autre cadre, plus durable. Ainsi, il faut coupler coercition et incitation, voire même intégrer des mécanismes d’intracting : un dispositif qui permet de mener des réformes énergétiques grâce à un prêt, remboursé par les économies réalisées.

Ces propositions ont été bien accueillies par la Commission du Développement Durable qui propose davantage de dialogue avec la CEC.

III – L’analyse critique de la CEC

Malgré la bonne presse de la Convention des entreprises pour le climat, nous observons plusieurs limites. Tout d’abord, la CEC se vante de représenter « la diversité, la richesse et les défis de l’économie française. » Pourtant les entreprises basées à La Réunion, en Martinique, en Guadeloupe et en Guyane manquent à l’appel.6 Également, dans l’ensemble de nos entretiens avec les bénévoles internes, nous avons eu le sentiment que beaucoup d’entre eux se sont engagés afin d’étendre leur réseau professionnel. En effet, la majorité des bénévoles sont aussi des consultants indépendants. De plus, l’impact de la Convention est avant tout en termes d’image : malgré la volonté sincère de la majorité des entrepreneurs et entrepreneuses de changer leur business model pour l’adoption d’une trajectoire plus éco-responsable, ils ne sont contraints par aucune obligation, ni aucun contrôle. À cet effet, le risque de greenwashing est une réalité.7

Toutefois, depuis la fondation de l’association, on peut souligner plusieurs points positifs. Premièrement, on remarque une forte décentralisation des sessions de formation qui ont eu et vont avoir lieu dans plusieurs métropoles à savoir Paris, Lille, Nantes, mais également à Marseille et à Lyon. Dans un second temps, le profil des entreprises sélectionnées est assez hétérogène. Les multiples entreprises ont toutes leur singularité, mais également des points communs qui leur permettent d’échanger et de s’enrichir mutuellement. Dans le même temps, plusieurs représentants ont le sentiment que la Convention est réellement bénéfique pour leur structure économique et pour l’environnement. Par exemple, Matthieu Brunet, PDG de l’entreprise Arcadie, pense la Convention comme une véritable impulsion qui va les aider à changer concrètement de

modèle économique8. Aussi, on constate que depuis la première session, un engouement des entrepreneurs pour la cause environnementale s’est concrétisé. En effet, plusieurs professionnels du monde entrepreneurial s’approprient le rôle “d’ambassadeur” pour l’environnement. Enfin, la Convention des entreprises pour le climat a obtenu une reconnaissance des institutions avec notamment une audition par la Commission du développement durable de l’Assemblée Nationale du 19 janvier 2022 mais a aussi retenu une attention particulière de la Ministre de la Transition Écologique Barbara Pompili lors de la Convention des entreprises pour le climat à Nantes le 3 décembre 2021.9

Conclusion

L’initiative de la Convention des entreprises pour le climat est par conséquent une preuve de la volonté d’une partie de la sphère économique de faire bouger les lignes. Même si l’argument de l’image est souvent avancé et que la CEC peut être un terrain propice au greenwashing, le dialogue instauré avec le législateur incite à créer un cadre réglementaire réellement contraignant. Un bilan sera à tirer en juillet, date de fin de la CEC, mais il est d’ores et déjà clair qu’un tel dispositif a vocation à se pérenniser, peut être avec la mise en place d’un évènement annuel qui regrouperait toutes les entreprises françaises et même européennes en vue de leur donner les moyens d’effectuer leur transition.10

1Convention des Entreprises pour le Climat. (2022, 18 mars). Accueil : https://cec-impact.org

2 Eric Duverger a exercé des missions diversifiées dans le domaine du marketing, de la stratégie et des finances chez Michelin à Clermont-Ferrand mais aussi aux Etats-Unis ou au Mexique. Aujourd’hui, il se consacre à la CEC

3 Frédéric Brenon. (2022, 9 mars). Après la Convention citoyenne pour le climat, les entreprises lancent leur Grand défi. 20

4Commission du développement durable : représentants de la Convention des entreprises pour le climat (CEC). (2022, 19 janvier). videos.assemblee-nationale.fr.de-la-convention-des-entreprises-pour-le-climat–19-janvier-2022

5 Entretien d’un.e intervenant.e sur la CEC

6 Entretien d’un.e bénévole impliqué.e dans la CEC

9 Entretien d’un.e universitaire invité.e sur la CEC

10LE « GRAND DÉFI » DES ENTREPRISES POUR LA PLANÈTE, UNE INITIATIVE « TREMPLIN » POUR ACCÉLÉRER LA TRANSFORMATION DURABLE. (2022, 21 février). Novethic.598.html

Bibliographie

● Sites internet

Convention des Entreprises pour le Climat. (2022, 18 mars). Accueil : https://cec-impact.org

● Articles en ligne

Frédéric Brenon. (2022, 9 mars). Après la Convention citoyenne pour le climat, les entreprises lancent leur Grand défi. 20

Jaworski, V. (2021). De nouvelles infractions de mise en danger de l’environnement pour un changement de paradigme juridique. Revue juridique de l’environnement, 46, 475-497. https://doi.org/

Gelin, Y. (2021, 21 octobre). Convention des Entreprises pour le Climat, de quoi s’agit-il ? EWAG Média positif – EWAG.fr est un portail sur l’actualité des entreprises en Martinique, Guadeloupe, Guyane et à La Réunion. Commerces, services, réseaux. . . tout l’actualité positive des Outre-Mer est sur EWAG.fr.https://www.ewag.fr/2021/10/convention-entreprises-climat/

MARIN, L. M. (2021, 26 novembre). ouest-france.fr. Nantes. Barbara Pompili à la Convention des entreprises pour le climat, le 3 décembre.

Commission du développement durable : représentants de la Convention des entreprises pour le climat (CEC). (2022, 19 janvier). videos.assemblee-nationale.fr. https://videos.assemblee-nationale.fr/video.11761507_61e7c99fe35c0.commission-du-devel oppement-durable–representants-de-la-convention-des-entreprises-pour-le-climat–19-janvie r-2022

Article écrit par Anne Bernardeau, Amélie Champy et Maëlle Lassus, étudiantes en Master 1 Risques, Science, Environnement et Santé à Sciences Po Toulouse, dans le cadre de l’atelier organisé entre l’école et Notre Affaire à Tous en 2021.

Dans son rapport publié en 2020 sur la situation des forêts dans le monde, l’Organisation des Nations Unies pour l’alimentation et l’agriculture, estime que “la superficie forestière mondiale a diminué de 178 millions d’hectares » entre 1990 et 2020. Cela représente une baisse de plus de 4% de la superficie forestière mondiale qui est de 4,06 milliards d’hectares, soit la perte d’une surface équivalente à plus de trois fois la superficie de la France [1].

La déforestation mondiale est principalement imputable à l’agriculture au travers de plusieurs éléments : l’huile de palme, le bois, le soja et l’élevage notamment bovin. Ces matières sont massivement utilisées par les entreprises du secteur agro-alimentaire qui participent ainsi activement à la déforestation [2]. À titre d’exemple, en étant à l’origine de 14 % de la déforestation annuelle de la planète, l’élevage bovin en Amazonie brésilienne est le premier facteur mondial de la déforestation [3]. Outre des conséquences désastreuses sur la biodiversité et la protection des sols, la déforestation joue un rôle crucial dans le dérèglement climatique car les forêts constituent des puits de carbone qui stockent de grandes quantités de CO2 – les puits naturels végétaux (tourbières et forêts) représentant en effet 25% du CO2 stocké.

Au sein de cet article, nous nous intéresserons au rôle des investisseurs institutionnels et des banques qui contribuent, par leur action, à la déforestation. Ces organismes effectuent des placements pour leur compte ou pour le compte de tiers, à une grande échelle, dans l’attente d’un retour sur investissement. Ce sont des banques, des compagnies d’assurance, des fonds de multiples natures ou des entreprises. Par souci de clarté, nous les appellerons les investisseurs.

En effet, la déforestation est un problème à la fois environnemental, social et de gouvernance. Alors que les deux premières problématiques (sociale et environnementale) sont facilement envisageables car la déforestation a un impact direct sur la nature et les droits humains, le troisième angle est plus complexe. On peut à première vue et à juste titre s’accorder sur le fait que la déforestation résulte d’un problème de gouvernance des entreprises agro-industrielles. Mais cet angle est-il toujours légitime lorsque l’on sait aussi que les entreprises qui participent le plus à la déforestation bénéficient du financement d’investisseurs institutionnels et de banques ignorant volontairement cette problématique malgré leurs engagements prétendument « responsables » ou « durables »? En effet, Global Witness révèle ainsi que les activités de 6 entreprises agro-industrielles parmi les plus nocives pour l’environnement, ont été financées par plus de 300 banques et investisseurs, à hauteur de 44 milliards de dollars américains sur la période 2013-2019. Le poids du secteur financier dans l’activité des grandes sociétés agro-industrielles interroge nécessairement la responsabilité des investisseurs institutionnels et des banques quant aux projets des entreprises et organismes qu’ils financent. En droit, la notion de responsabilité désigne l’obligation faite à une personne (physique ou morale) de répondre de ses actes et d’en réparer les conséquences (article 1240 du code civil, 121-1 du code pénal) [4]. Le comportement des acteurs du secteur financier ayant un impact direct sur la déforestation, il apparaît indispensable de s’intéresser à la responsabilité des investisseurs dans la déforestation en Amérique Latine, qui est le principal lieu de la déforestation. En effet, cet enjeu mondial recoupe différentes responsabilités nationales et notamment celle de la France en raison de la présence internationale de ses banques et entreprises.

Plus précisément, dans quelle mesure les investisseurs français sont-ils responsables de la déforestation en Amérique Latine ? Pour y répondre il est nécessaire tout d’abord d’établir un état des lieux critique des instruments pour une “finance responsable”. Puis, nous avons analysé les raisons de la faible efficacité de ces instruments, pour finir par l’étude de pistes de solutions afin de sortir du cadre normatif actuel.

I. Etat des lieux critique des instruments pour une finance responsable

La déforestation est une problématique traitée aussi bien par les multinationales que par les populations directement concernées par ce sujet, ou par les ONG spécialisées dans la protection de l’environnement. Les investisseurs sont également sensibilisés à cette thématique grâce à des instruments globaux volontaires ou législatifs en France et à l’étranger.

La majeure partie de ces instruments relève de ce qui est communément appelé l’Investissement Socialement Responsable (ISR). L’ISR rassemble toutes les démarches mises en œuvre par les investisseurs pour intégrer des critères extra-financiers concernant l’environnement, des questions sociales, éthiques et de gouvernance dans leurs placements et leur gestion de portefeuilles. Autrement dit, l’ISR consiste pour les investisseurs en l’évaluation et la sélection des entreprises les plus vertueuses de leurs secteurs dans leurs portefeuilles selon des critères Environnementaux Sociaux et de Gouvernance, appelés « critères ESG ».

L’ISR peut prendre trois formes [5] :

Les fonds socialement responsables ou de développement durable prennent en compte des critères financiers, sociaux et environnementaux pour sélectionner dans leurs portefeuilles les entreprises les plus performantes dans tous les domaines ;

Les fonds d’exclusion (ou « placements éthiques ») excluent de leurs portefeuilles certains secteurs pour des raisons environnementales, sociales, morales ou religieuses (armement, tabac, nucléaire) ;

L’engagement actionnarial ou activisme actionnarial exige la mise en place d’une politique exigeante en matière de RSE au sein des entreprises qui seront incluses dans leurs portefeuilles.

L’ISR, à l’instar de la plupart des instruments existants, est mis en place à une échelle globale qui vise à prendre en compte tous les dommages environnementaux. Cet instrument transversal, ne portant pas uniquement sur la déforestation, permet aux investisseurs de porter davantage d’attention à leur responsabilité environnementale. L’ISR peut être mis en place à la fois par des instruments contraignants ou non contraignants, cependant des éléments structurants concernant la certification de ces investissements, le suivi de leurs engagements et leur enforcement restent en question.

1. Les instruments législatifs en France

En France, il existe plusieurs instruments législatifs qui intègrent progressivement les thématiques liées au changement climatique dans les processus d’analyse et de décision des investisseurs. Ils n’obligent pas directement les investisseurs à faire de l’ISR mais favorisent sa visibilité et son développement.

On pourra ainsi citer, l’article 224 de la loi Grenelle II ou loi nᵒ 2010-788 du 12 juillet 2010 qui oblige ainsi les sociétés de gestion à déclarer la manière dont elles prennent en compte les critères ESG dans leurs décisions d’investissement :

« Les sociétés d’investissement à capital variable et les sociétés de gestion mentionnent dans leur rapport annuel […] les modalités de prise en compte dans leur politique d’investissement des critères relatifs au respect d’objectifs sociaux, environnementaux et de qualité de gouvernance. » [6]

Dans le même esprit, l’article 173 de la loi relative à la transition énergétique pour la croissance verte de 2015 [7], a instauré de nouvelles obligations pour les investisseurs listés par la loi. L’article impose aux investisseurs de communiquer notamment l’impact de leurs portefeuilles sur le climat. À cette fin, ils doivent évaluer la part “verte” de leurs investissements et définir une stratégie bas carbone visant à atteindre les objectifs climatiques fixés par la loi.

Bien que novatrices quant aux futures décisions de financement des investisseurs, la mise en place de ces deux articles reste tout de même limitée. Les quelques contraintes imposées peuvent être facilement évitées notamment grâce à l’approche “Comply or Explain”utilisée dans l’article 173-VI selon laquelle l’investisseur n’a pas l’obligation d’établir un reporting, mais doit, s’il ne le fait pas, préciser et justifier pourquoi une telle décision a été prise. Les investisseurs peuvent alors prôner d’une part la complexité et rareté des données à acquérir ainsi que les compétences nécessaires pour répondre aux contraintes imposées, impactant alors la faisabilité d’un bilan carbone ou d’un reporting annuel.

Ces dernières années, l’instrument le plus marquant a été incarné par la législation relative au devoir de vigilance. Cette loi, adoptée en 2017 après validation partielle par le Conseil constitutionnel est une obligation faite aux entreprises donneuses d’ordre de prévenir les risques sociaux, environnementaux et de gouvernance liés à leurs opérations, mais qui peut aussi s’étendre aux activités, celles de leurs filiales et, de leurs partenaires commerciaux (sous-traitants et de leurs fournisseurs) en matière de santé et sécurité des personnes, de droits humains, et d’environnement. La question de savoir si cette loi peut s’appliquer aux investisseurs reste ouverte.

2. Les instruments internationaux volontaires, à l’initiative des banques ou de grands organismes

Afin de réguler leurs activités, les acteurs du secteur financier, opérant le plus souvent dans de nombreux pays, ont pris des engagements volontaires à l’échelle internationale.

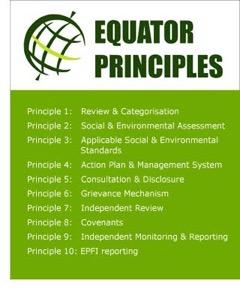

En 2003, les banques internationales ont signé les Principes de l’Equateur [8], avec pour objectif d’intégrer l’environnement et les droits humains dans leurs décisions de financement de grands projets grâce à 10 principes fondamentaux. À travers ces principes, chaque institution financière a adopté un système de gestion qui inclut une norme minimale interne de diligence raisonnable et une évaluation financière responsable des projets. On compte aujourd’hui 116 signataires (dans 37 pays) dont les banques françaises BNP Paribas, Crédit Agricole Corporate and Investment Bank , La Banque Postale, LBO France, Natixis et la Société Générale.

Tous les signataires s’engagent aussi à rédiger chacun un rapport annuel avec une division en 3 catégories (A, B et C) de leurs projets selon leurs risques en matière environnementale et sociale.

● A = projets présentant des risques potentiels importants en matière environnementale et sociale et/ou des impacts graves

● B = projets présentant des risques potentiels limités en matière environnementale et sociale et/ou des impacts moins graves

● C = risques considérés comme minimes et projets conformes à la législation du pays d’exécution

Cependant, cet engagement est volontaire et non contraignant, ce qui limite son efficacité. De plus, les principes d’Equateur ne s’appliquent qu’à des projets de financement et pas à l’organisation financière en elle-même. C’est ainsi que des banques telles que la Société Générale peuvent se revendiquer signataires des principes d’Equateur et mener 46 projets en accord avec ceux-ci alors même que ces principes ne s’appliquent que pour les Bridges Loan, les project finance et les project-related corporate loans, et pas du tout aux émissions d’obligations ou d’actions, et toutes formes de flux boursiers (qui représentent 50% des financements pour les énergies fossiles). Dans ce cas, les investisseurs peuvent alors se forger une image de banque responsable à travers cet engagement sans mettre en œuvre de mesures concrètes pour limiter réellement leur impact environnemental et social, tout en continuant à financer les activités des industries en question au jour-le-jour.

D’autres initiatives ont peu à peu vu le jour. En 2006, l’ONU a développé les Principes pour l’Investissement Responsable (PRI). C’est un réseau international d’investisseurs travaillant ensemble pour mettre en œuvre six principes ambitieux, souvent appelés « les Principes ». Ils ont réunis 2191 signataires dont 186 établissements en France [9]. Parmi eux, on retrouve deux grandes banques françaises : la BNP Paribas et le Crédit Agricole. Les principes offrent plusieurs actions possibles pour intégrer les questions environnementales, sociales et de gouvernance d’entreprise dans les pratiques d’investissement. Dans le même esprit, le Soft Commodities Compact [10] est une initiative de lutte contre la déforestation signée par 12 banques en 2010. Dans ce cadre, les banques ont entrepris de réduire la déforestation dans les chaînes d’approvisionnement de leur clientèle dans quatre filières : l’huile de palme, les produits du bois, le soja et le bœuf. Mais le rapport de Banktrack de 2020 [11] démontre l’échec des banques qui n’ont pas réussi à atteindre les objectifs fixés. Il reproche une initiative pas suffisamment ambitieuse (certification pour les clients des banques qui respectent les règles mais pas de mesures contraignantes ou sanctions) ainsi qu’un nombre trop faible de signataires parmi les banques. Plus récemment, certaines institutions financières ont pris des mesures pour respecter les objectifs de l’Accord de Paris signés en 2016. Ainsi, en 2018 lors de la COP 24 à Katowice en Pologne, des banques telles que BBVA, BNP Paribas, ING, Société Générale et Standard Chartered se sont réunies pour se mettre d’accord sur l’engagement de Katowice [12]. Elles se sont alors engagées à développer une méthodologie open sourcequi permettra de garantir l’alignement de leurs activités avec les objectifs de l’Accord de Paris.

De nombreuses initiatives ont été et sont encore mises en place par les investisseurs pour s’engager dans une démarche plus responsable de leur mode de financement. Elles montrent une certaine volonté d’agir de la part des investisseurs depuis maintenant plusieurs années. Or, malgré tous les engagements qui ont été pris, très peu de changements ont pu être constatés, car la déforestation continue d’augmenter dans le monde. C’est pourquoi dans cette deuxième partie, nous verrons les raisons de l’échec des politiques d’investissement responsables mises en place par les investisseurs.

II. La mise en échec des politiques de responsabilisation des investisseurs

A. Le problème de la base volontaire des politiques : entre investissement insuffisant et manque de contrainte

Tout d’abord, le caractère volontaire, et donc non contraignant, des initiatives mises en œuvre est un obstacle à leur efficacité. Ces dernières, pour être efficaces, doivent être appliquées par le plus grand nombre d’acteurs du secteur. Or ceux-ci n’y adhèrent pas systématiquement, à l’instar de la banque LCL par exemple dans le cas des Principes de l’Équateur. Il faut compter alors sur l’effet de réseau afin que la majorité des acteurs financiers intègre les principes de RSE et lutte contre la déforestation, dans un effet d’entraînement. L’effort doit être collectif, en incluant les plus grands investisseurs, et ce dans le monde entier.

La législation pionnière du devoir de vigilance en France ainsi que les autres dispositifs législatifs existant sont en ce sens une avancée encore trop marginale, bien que l’Union Européenne [13] et l’Allemagne [14] légifèrent sur le sujet . Le fait que la plupart des instruments soient mis en place par les investisseurs eux-mêmes questionne sur leur neutralité et leur efficacité, étant donné qu’ils prioriseront généralement leurs propres intérêts, dans un contexte d’absence d’un cadre méthodologique unifié et crédible.

De fait, l’échec du Soft Commodities Compact exposé auparavant cristallise ces difficultés et témoigne de leur incapacité à concilier poursuite du profit et ambitions écologistes.

Les engagements pris par les investisseurs et notamment les grandes banques internationales posent un autre problème majeur : l’absence de contrainte. En effet, ces engagements consistent en des dispositifs d’information, de reporting, avec des contraintes qu’ils imposent aux entités qu’ils financent, sans mettre en place de dispositifs de sanction a posteriori. De plus, le fait que les investisseurs fassent leurs propres reportings est problématique, car cela pose à nouveau la question de la neutralité : il serait essentiel d’avoir des contrôles externes et indépendants. Qui plus est, selon l’approche “Comply or Explain” de l’article 173-VI de la loi relative à la transition énergétique pour la croissance verte, l’établissement d’un reporting n’est pas nécessaire, à condition de donner une justification suffisante.

Enfin, les engagements ne couvrent souvent pas la totalité de leur activité, comme on l’a vu avec les principes de l’Equateur qui ne s’appliquent qu’aux projets de financement. Ceux-ci ne sont d’ailleurs pas rétroactifs, ce qui empêche d’agir sur des projets déjà en place. Et même lorsque des engagements sont pris, les investisseurs continuent de financer des projets de déforestation. En effet, l’ONG Global Witness a prouvé dans une enquête que BNP Paribas, Crédit Agricole (CNCI) ainsi que Natixis [15], pourtant tous trois membres des Principes de l’Equateur, financent encore la déforestation.

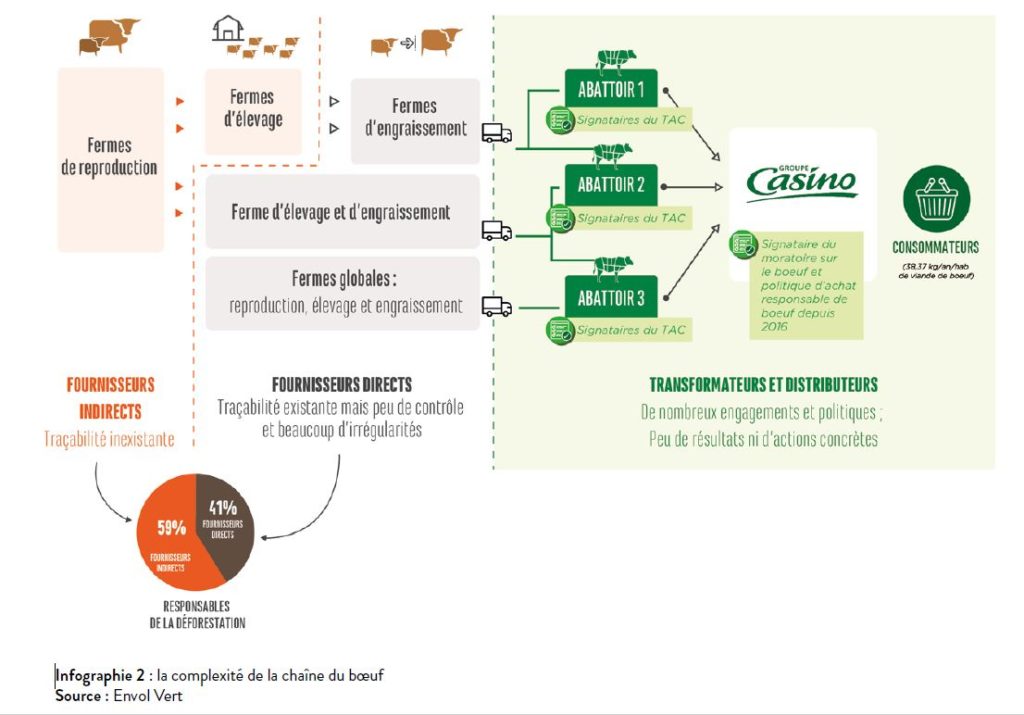

B. Les complexités induites par les successions d’acteurs : l’exemple de la chaîne du boeuf en Amérique latine

À l’instar de l’alimentation bio ou de la culture du chocolat, de plus en plus d’accords et de labels environnementaux sont signés par les différents acteurs de la chaîne d’approvisionnement (transformateurs et distributeurs).

« Dans son rapport de 2018, l’association Imazon stipule qu’environ 70% de la viande bovine issue d’élevages situés en Amazonie légale serait transformée par des abattoirs ayant signé des accords afin de lutter contre la déforestation (Barreto and Pereira, 2017). Parmi ces derniers figurent principalement, l’Accord d’Ajustement de Conduite (TAC) avec le Ministère Public Fédéral (MPF) et l’accord avec Greenpeace sur les critères minimum pour les opérations industrielles de bœuf en Amazonie brésilienne (Greenpeace, 2009). » [16]

Pourtant, cela ne suffit pas à limiter l’impact en matière de déforestation des entreprises de ce secteur, comme nous l’avons vu avec la poursuite de la déforestation malgré le nombre d’initiatives croissantes. Comment expliquer ce paradoxe ? Deux explications liées à la complexité de la chaîne d’élevage, de production et de distribution de viande bovine peuvent être avancées [17].

Afin de montrer la complexité des chaînes d’acteurs liant investisseurs et déforestation, nous prendrons pour exemple du groupe Casino et de sa chaîne d’approvisionnement en bœuf en Amérique latine. Le groupe français, accusé de participer à la déforestation en Amérique latine au travers de sa filiale Pao de Açucar (GPA), a été assigné en justice le 3 mars 2021 par un collectif regroupant onze associations de défense de l’environnement et des peuples autochtones, sur la base du devoir de vigilance pour lequel la France est pionnière.

Tout d’abord, les éleveurs mettent en place des systèmes de dissimulation pour contourner les restrictions imposées par les engagements pris par les abattoirs et les groupes de distribution. Ils consistent en , ce qui constitue une forme de blanchiment de bœuf illégal. Cela explique que des viandes issues d’élevage provoquant de la déforestation se retrouvent produites dans des abattoirs et vendues par des distributeurs ayant adhéré à des pactes « responsables ».

De plus, le recours à fournisseurs dits indirects dans le processus d’élevage, de l’insémination à la vente de viande, complexifie le traçage de la viande. En 2020 « la National Wildlife Federation déclare que 59% de la déforestation dans la chaîne du bœuf brésilien est causée par les fermes indirectes» [18]. Comme on peut le voir sur l’infographie suivante, plus de la moitié de la déforestation est imputable à des fermes de reproduction et d’élevage participant à la chaîne d’approvisionnement en viande bovine : le problème réside donc dans la traçabilité et le contrôle de ces engagements.

Afin de garantir la traçabilité entière de la chaîne d’approvisionnement et prévenir le risque de déforestation, la traçabilité individuelle des animaux avec des équipements comme des étiquettes d’oreille est une solution (Gibbs et al., 2016, p.39) [19]. Visipec est un outil gratuit mais non obligatoire (l’absence de contraintes est là-aussi un problème) qui permet la traçabilité des fournisseurs indirects. Cela est permis en croisant des données qui n’étaient pas corrélées et en les liant avec les systèmes déjà existants de traçage [20]. Il existe plusieurs autres solutions de ce type : on peut citer Global Forest Watch [21], PRODES [22] ou encore un système d’alerte faisant le lien entre déforestation et abattoirs de Mighty Earth. Cependant, leur mise en place peut prendre du temps et dépend de la bonne volonté des acteurs clés de la chaîne du bœuf, qui ne mobilisent pas toujours ces solutions.

Dès lors, quelles solutions peut-on imaginer pour pallier les défauts des politiques de responsabilisation des investisseurs ?

III. Sortir du cadre normatif pour envisager des solutions innovantes

A. Un cadre normatif français à compléter

Le cadre normatif en matière de déforestation est aujourd’hui très limité et ne permet pas de contraindre les acteurs clés à respecter des standards nécessaires pour limiter l’impact sur la forêt amazonienne et ses populations. La loi française prévoit des obligations en matière de transparence, à travers des instruments de reporting comme la DPEF (déclaration de performances extra-financières), mais celles-ci ne concernent que les grosses entreprises. Si le devoir de vigilance marque un tournant dans la législation française, peu d’actions ont encore été initiées sur ce fondement [23].

De même, les instruments volontaristes, tels que les labels et les engagements pris par les grandes entreprises, semblent relever davantage d’une stratégie de greenwashing que d’un réel engagement pour mettre en œuvre des mécanismes de financement assurant la préservation des forêts. Les entreprises privilégiant leurs intérêts économiques , un cadre normatif plus contraignant est nécessaire. S‘il est difficile d’agir à la source en ce qui concerne la déforestation en la rendant illégale dans les pays où elle s’exerce, étant donné que les produits issus de la déforestation illégale parviennent tout de même à rentrer dans les circuits légaux, il peut être intéressant d’agir directement sur la demande de ces produits, notamment dans le cadre européen [24] [25].

Compte tenu des limites des engagements volontaires des entreprises, on peut alors se tourner vers l’Union européenne pour une meilleure responsabilisation des entreprises face à un enjeu aussi important qu’est la déforestation et mettre en place une législation contraignante qui agisse sur la demande. Sur ce point, une avancée notable pourrait voir le jour au niveau européen. Le 22 novembre 2020, le Parlement européen a chargé la Commission européenne de rédiger un projet de loi visant à interdire la mise sur le marché européen de produits issus ou contribuant à la déforestation (importation d’huile de palme, de soja, de viande…). L’UE entend ainsi réduire son impact environnemental du fait de sa responsabilité à hauteur de 16% dans la déforestation liée au commerce mondial [26].

Actuellement, aucune norme de l’UE n’interdit la mise sur le marché européen de produits ayant contribué à la destruction des forêts ni oblige les entreprises à informer les consommateurs à ce sujet. Les députés européens entendent créer un cadre juridique contraignant créant des obligations pour les entreprises en matière de diligence raisonnable, d’information, de divulgation et de participation de tiers. Ils demandent que des sanctions soient introduites contre les entreprises qui mettent sur le marché européen des produits dérivés de matières premières mettant en danger les forêts et les écosystèmes. Pour inverser la tendance, il est important que la loi européenne prévoit des sanctions efficaces, proportionnées et dissuasives. Tous les opérateurs sur le marché de l’UE devront alors assurer la traçabilité de leurs produits afin de pouvoir en identifier l’origine et garantir l’application de ces règles. Les investisseurs qui opèrent dans l’UE et proposent des financements, des investissements, des assurances ou d’autres services aux opérateurs, tels que définis dans la réglementation, seront également soumis à une obligation de diligence raisonnable.

Une telle loi constituerait une avancée importante dans la lutte contre la déforestation. Cependant, comme le détaille le rapport de la WWF « Quand les Européens consomment, la forêt se consume », l’UE doit mettre en place des mesures complémentaires pour maximiser l’efficacité de cette loi en adoptant un régime fiscal dissuasif à destination des entreprises non transparentes. Cette loi n’est encore qu’à l’état de projet et aucune date de vote du projet de loi au Parlement européen n’a été fixée. On ne peut qu’espérer que le projet sera à la hauteur de l’enjeu et qu’il recevra l’appui des pays membres.

Dans l’attente, il peut être nécessaire de se tourner vers des solutions innovantes qui internalisent le coût de la déforestation directement dans le financement des projets et ainsi encourager ceux ayant un impact écologique positif.

B. Quelques pistes de solutions non réglementaires

Si l’instrument normatif ne parvient pas à montrer des résultats, ou tarde à entrer en vigueur, il est dès à présent possible de mettre en place des systèmes de taxation, par exemple, pour internaliser les externalités négatives liées à la déforestation. Ainsi, le Costa Rica et la Colombie ont tous deux adopté une taxe sur le carbone tropical et ont constaté non seulement une baisse des taux de déforestation, mais aussi un regain d’efforts pour restaurer les forêts précédemment dégradées qui généraient des revenus pour leurs économies. Depuis 1997, le Costa Rica perçoit une taxe de 3,5 % sur les combustibles fossiles. Cette taxe génère 26,5 millions de dollars de recettes chaque année, qui sont versées au Fonds forestier national du Costa Rica (FONAFIFO). Les ressources du fonds ont été investies dans des projets visant à protéger 1 million d’hectares de forêt mature et 71 000 hectares en cours de reboisement. L’utilisation des ressources a contribué de manière significative à l’acceptation de la taxe par le public. Une enquête auprès des utilisateurs de combustibles fossiles a indiqué qu’ils ne s’opposaient pas à la taxe parce que les recettes étaient affectées à la conservation des forêts. La transparence et la responsabilité des opérations du fonds sont également essentielles à son succès et à sa popularité continue.

La Colombie a déployé une taxe sur le carbone en 2016 dans le cadre de vastes réformes fiscales dans le contexte du processus de paix du pays. La taxe carbone a été élaborée par le ministère des Finances et le ministère de l’Environnement et du Développement durable et est collectée auprès des entreprises produisant ou important des combustibles fossiles. La taxe colombienne de 5 USD par tonne de carbone émis a généré plus de 250 millions USD de recettes au cours des trois dernières années. Ces fonds sont versés au Fonds colombien pour la paix (Fondo Colombia en Paz), dont 25 % sont affectés à la gestion de l’érosion côtière, à la réduction et au suivi de la déforestation, à la conservation des sources d’eau, à la protection des écosystèmes stratégiques et à la lutte contre le changement climatique. Un autre 5% est utilisé pour renforcer le système national des zones protégées de Colombie.

D’autres instruments financiers peuvent également être mis en œuvre afin de réduire la déforestation, ou en tout cas de ralentir la tendance actuelle. Ces solutions pourraient utiliser les mécanismes de la finance pour intégrer des mécanismes contraignants qui responsabilisent les entreprises envers leurs investisseurs quant à leur impact environnemental. Certains outils, bien qu’imparfaits, existent déjà sans être encore généralisés, comme par exemple les Green bonds ou “obligations vertes”, ou encore les Transition bonds ou “obligations de transition”. Les Green bonds sont des emprunts obligataires (non bancaires) émis sur les marchés financiers, par une entreprise ou une entité publique (collectivité, agence internationale, etc.) pour financer des projets contribuant à la transition écologique. La différence par rapport aux obligations classiques tient dans les engagements pris par l’émetteur d’une part, sur l’usage précis des fonds récoltés qui doit porter sur des projets ayant un impact favorable sur l’environnement, et, d’autre part, sur la publication, chaque année, d’un rapport rendant compte aux investisseurs de la vie de ces projets. Les Green bonds reposent sur des grands principes volontaires, les « Green Bond Principles », rédigés en 2013 par quatre grandes banques internationales, Bank of America Merrill Lynch, Citigroup, JP Morgan Chase et le français Crédit Agricole CIB. Pour être qualifiées de Green bonds, les obligations sont certifiées par des experts indépendants, eux-mêmes certifiés par l’organisation internationale Climate Bonds Initiative (CBI), une organisation à but non lucratif. Ces obligations ont cependant des inconvénients, le caractère contraignant et complexe des Green bonds en termes de reporting et de transparence peuvent être un frein pour certains émetteurs. De plus, l’insuffisance de projets éligibles à financer limite leur généralisation.

De même, les Transition bonds sont des obligations lancées par le groupe AXA dans le cadre de sa stratégie climatique globale ; comme leur nom l’indique il s’agit « d’obligations de transition » s’adressant aux acteurs économiques utilisateurs de carbone engagés dans le processus de « décarbonation », mais qui ne sont pas éligibles aux Green bonds (obligations vertes). Ces nouveaux instruments financiers ont pour but de favoriser les investissements orientés vers la transition énergétique, conformément aux objectifs de l’Accord de Paris, en permettant à un plus grand nombre de sociétés d’évoluer progressivement vers des modèles de développement plus sobres en carbone. Les Transition bonds visent donc à accompagner les industries dans leur processus de transition écologique et climatique. Par exemple, l’entreprise Marfrig, filière de GPA appartenant au groupe Casino en Amérique du Sud, a émis 500 M$ de Transition bonds afin d’améliorer la traçabilité de leurs chaînes d’approvisionnement en bétail afin d’atténuer le risque de déforestation. Si ces obligations manquent encore de transparence et d’impact environnemental positif réel du fait de leur absence de supervision, on peut espérer qu’à l’avenir, elles seront une solution viable.

Conclusion

On peut aujourd’hui affirmer que le droit français n’est pas bien armé pour lutter contre la législation. Les législations encore balbutiantes ne parviennent pas à ralentir la tendance, et les engagements des investisseurs relèvent plus du greenwashing que de réelles prises de position avec des mesures efficaces pour lutter contre la déforestation. Les investissements dans le domaine sont encore insuffisants pour parvenir à un changement dans les modes de production qui ont conduit à la disparition de 11 000 km2 de forêt amazonienne en 2020 selon les données publiées par l’Institut national de recherches spatiales brésilien (INPE). Si une démarche de transparence commence à émerger chez les investisseurs, elle n’a pas encore abouti à un système de responsabilité qui pourrait avoir un effet considérable sur les activités impliquant une atteinte aux surfaces boisées protégées. C’est là que les instruments volontaristes trouvent leurs limites. Il convient donc de trouver de nouvelles solutions pour assurer que les investisseurs soient responsabilisés devant leur impact en termes de déforestation. Que ces solutions passent par un cadre normatif plus contraignant ou de nouveaux moyens d’internaliser la responsabilité des acteurs financiers, il est urgent que ces solutions entrent en action. Il est aujourd’hui urgent que tous les secteurs d’investissement assument leur part dans un effort commun pour réduire l’impact humain sur la planète, au moment où l’Amazonie et le Cerrado approchent un point de basculement écologique où les forêts ne seraient plus en capacité d’assurer leur rôle de puits de carbone.

Résolution du Parlement européen du 10 mars 2021 contenant des recommandations à la Commission sur le devoir de vigilance et la responsabilité des entreprises (2020/2129(INL))

Projet de loi sur la diligence raisonnable des entreprises dans les chaînes d’approvisionnement adopté le 3 mars 2021

Il est convoqué pour la première fois le 12 décembre 2019 contre Total pour ses projets en Ouganda et en Tanzanie, ce qui s’est soldé par un renvoi devant le tribunal de commerce.

GIEC (SR 15, p 41)

Lambin, E.F., Gibbs, H.K., Heilmayr, R. et al. The role of supply-chain initiatives in reducing deforestation. Nature Clim Change8, 109–116 (2018). https://doi.org/10.1038/s41558-017-0061-1

Rapport de la WWF “Quand les Européens consomment, la forêt se consume », publié le 14 avril 2021

Article écrit par Paul Mougeolle, membre de Notre Affaire à Tous, juriste doctorant, Université Paris Nanterre

Article publié dans le cadre du Séminaire EnCommuns qui s’est tenu le 17 mars 2019 sur le thème « La loi relative au devoir de vigilance des sociétés mères de 2017, une nouvelle obligation pour les multinationales d’ entreprendre en commun ? ».

1. Introduction

Comparée aux premières lois relatives à l’abolition de l’esclavage à la fin du XVIIIème siècle ou celles sur les droits sociaux des travailleurs du XIXème siècle (1), la loi relative au devoir de vigilance des sociétés mères et des entreprises donneuses d’ordre représente un grand bond en avant en matière de responsabilité des multinationales. En effet, cette loi oblige les grandes entreprises à établir publiquement une véritable politique de vigilance afin de prévenir les atteintes graves aux droits de l’homme et à l’environnement, et ce tant en France qu’à l’étranger. L’objectif de la loi est donc à la fois simple et ambitieux : il s’agit de rendre « la mondialisation plus humaine » (2) en essayant notamment de mettre fin à l’esclavage moderne (3) et d’éviter de futures catastrophes industrielles telles que l’on a connues avec l’effondrement du Rana Plaza en 2013 au Bangladesh (4), de l’explosion de l’usine Bophal en Inde dans les années 1980 ou celle d’AZF en France et les multiples marées noires comme par exemple celle résultant du naufrage de l’Erika (5).

Afin de parvenir à remplir cet objectif, un dispositif légal introduisant un changement radical du statut quo était nécessaire. Une proposition de loi sur le devoir de vigilance des sociétés mères et des entreprises donneuses d’ordre a donc étéproposé par des députés de la majorité. Celle-ci a suscité nombreux débats et navettes parlementaires entre 2013 et 2017. A la toute fin du mandat de F. Hollande, près de trois ans et demi après le dépôt initial, la loi fût finalement promulguée le 27 mars 2017. Cela a marqué la fin d’un parcours semé d’embûches, car son entrée en vigueur était compromise jusqu’au bout. En effet, en raison du blocage du Sénat, du désaccord de la commission mixte paritaire et du manque de soutien du gouvernement, la proposition de loi n’aurait pu jamais voir le jour. Suite au compromis trouvé entre les députés de la majorité et le gouvernement après le départ de l’ancien ministre de l’économie Mr. Macron, le texte a pu être imposé malgré tout à l’Assemblée Nationale (A.N.) en lecture définitive. Cependant, l’étape du passage du texte devant le Conseil constitutionnel en raison de la saisine des 60 députés et 60 sénateurs de l’opposition était extrêmement redoutée à cause de la jurisprudence constitutionnelle particulièrement protectrice du principe de la liberté d’entreprendre des entreprises. Le Conseil avait même censuré une disposition de la loi Sapin 2 très similaire au devoir de vigilance à peine quelques mois plus tôt, et ce sur le fondement de ce principe (cf. il s’agissait d’une obligation faite aux grandes entreprises de divulguer publiquement leurs bénéfices non taxés dans des paradis fiscaux (6). La pression de la société civile a vraisemblablement pesé car le Conseil constitutionnel s’est manifestement détaché de sa jurisprudence antérieure (7). Juliette Renaud, seconde intervenante lors du séminaire, ajouta qu’il s’agissait d’une réelle surprise : les communiqués de presse préparés en avance étaient très pessimistes, et à cause de la censure de la disposition relative à l’amende civile de 10 à 30 millions d’euros (8), qui s’avère à première vue importante, les médias avaient titré que la loi a perdu son caractère contraignant (v. article des Echos, « Devoir de vigilance : le Conseil constitutionnel vide la loi de sa substance » (9). Cette censure partielle n’entame pourtant en rien la structure de la loi (cf. communiqué de presse collectif des associations et syndicats mobilisés sur la loi –: « Devoir de vigilance : le Conseil constitutionnel valide l’essentiel de la loi, un pas historique pour la protection des droits humains et de l’environnement, un signal fort pour l’Europe et l’international » (10).

En tout état de cause, l’entrée en vigueur de cette loi avait fait grand bruit à l’international dans le domaine du businness & human rights (11). Celle-ci a même inspiré la première version officielle du Traité de l’ONU sur les entreprises transnationales et les droits de l’homme (12) et les experts juridiques évoquant assez unanimement une loi pionnière (13). Pour la première fois en France et dans le monde une règle de droit établit un régime de responsabilité des sociétés mères sur leurs filiales et leurs chaînes de sous-traitance. Le régime antérieur faisait prévaloir l’irresponsabilité en raison de l’indépendance de la personne morale (« voile » de l’autonomie de la personne morale, « corporate veil » en anglais) : la filiale est légalement autonome de la société mère, malgré la relation de contrôle. Juliette Renaud ajouta qu’il est possible et largement répandu dans le monde des affaires de faire remonter les profits vers la société mère, mais lorsqu’un dommage survient, les entreprises plaident la déconnexion légale entre la mère et les filiales ou sous- traitants ; l’objectif de la loi était donc de réconcilier les réalités économiques et juridiques.

2. Dispositions principales de la loi sur le devoir de vigilance

Les rédacteurs de la loi n’ont pas opté pour une formulation très claire en ce qui concerne son champ d’application personnel. Quoi qu’il en soit, la loi concerne les sociétés mères et entreprises donneuses d’ordre constituées en sociétés anonymes (14) ainsi que, par l’effet de renvois du Code de commerce, les sociétés commanditées par actions (SCA) et les sociétés européennes (SE). Il y a en revanche un débat sur l’inclusion des sociétés par actions simplifiées (SAS) (15). Ensuite, pour qu’une société mère soit soumise au devoir de vigilance, celle-ci doit employer en France « au moins cinq mille salariés en son sein et dans ses filiales directes ou indirectes » ou plus de « dix mille salariés en son sein et dans ses filiales directes ou indirectes » en France et à l’étranger (16). Cela signifie que les filiales françaises de sociétés mères étrangères peuvent être soumises à la loi si leurs effectifs en France dépassent les 5000 salariés, ou si leurs effectifs en France et dans les filiales de cette filiale française dans le monde dépassent les 10 000 salariés. Selon les travaux préparatoires de la loi, plus de 150 entreprises seraient donc concernées.

Sur la nature du devoir de vigilance et son champ d’application matériel : le devoir de vigilance consiste en un procédé d’identification et de prévention des risques d’atteintes graves envers les droits humains, les libertés fondamentales, la santé, la sécurité des personnes, ainsi que l’environnement. Il s’agit d’un champ d’application très large, se concrétisant toutefois en fonction des risques générés par les entreprises.

Concernant la portée du devoir de vigilance des sociétés mères et donneuses d’ordres, celle-ci doit être exercée afin de prévenir les atteintes graves résultant tant des activités de la société mère, que de ses filiales directes et indirectes au sens du II de l’article L. 233-16. Un contrôle absolu de la société mère sur ses filiales n’est donc pas nécessaire pour faire appliquer le devoir de vigilance, car selon l’art. 233- 16 al. 2 du code de commerce, une relation de contrôle exclusive est établie lorsque la société mère détient directement ou indirectement la majorité des droits de vote ou lorsqu’elle désigne la majorité des membres des organes d’administration, de direction ou de surveillance d’une autre entreprise (17), ou encore lorsqu’elle exerce une influence dominante sur une autre en vertu d’un contrat ou de clauses statutaires. »

Concernant le devoir de vigilance des donneuses d’ordre envers les sous-traitants et fournisseurs, la loi vise à titre de rappel à empêcher la survenance d’un nouveau Rana Plaza selon l’exposé des motifs de la loi. Cependant, il est loin d’être certain que la rédaction retenue le permette étant précisé qu’une relation commerciale établie est nécessaire, c’est-à-dire une relation stable, ancienne et intensive établie généralement par un contrat cadre (18). Par ailleurs, il ne ressort malheureusement pas clairement de l’énoncé de la loi que les sous-traitants et fournisseurs respectifs des filiales de la société mère doivent faire l’objet de vigilance (19).

En ce qui concerne le contenu et le mode d’élaboration du plan de vigilance, celui- ci « a vocation à être élaboré en association avec les parties prenantes de la société, le cas échéant dans le cadre d’initiatives pluripartites au sein de filières ou à l’échelle territoriale. Il comprend les mesures suivantes :

Une cartographie des risques destinée à leur identification, leur analyse et leur hiérarchisation ;

Des procédures d’évaluation régulière de la situation des filiales, des sous-traitants ou fournisseurs avec lesquels est entretenue une relation commerciale établie, au regard de la cartographie des risques ;

Des actions adaptées d’atténuation des risques ou de prévention des atteintes graves ;

Un mécanisme d’alerte et de recueil des signalements relatifs à l’existence ou à la réalisation des risques, établi en concertation avec les organisations syndicales représentatives dans ladite société ;

Un dispositif de suivi des mesures mises en œuvre et d’évaluation de leur efficacité. » (20)

Il est par ailleurs possible de faire engager la responsabilité de l’entreprise de manière préventive, tant pour défaut de conformité formelle aux exigences de la loi (plan de vigilance manquant ou incomplet, portée insuffisante du devoir de vigilance) que pour manque d’effectivité des mesures de vigilance (21). Cette possibilité, tout à fait nouvelle en droit civil français de la responsabilité, ouvre la voie à de nouveaux types de contentieux et semble particulièrement bienvenue au regard de l’objectif ultime de la loi, à savoir la prévention des atteintes (22). En effet, toute personne ayant intérêt à agir – donc celle, exposée aux risques générés par l’entreprise – peut ester en justice après avoir mis en demeure préalablement l’entreprise afin de demander au juge d’enjoindre l’entreprise à mettre en place un système de vigilance effectif en conformité avec la loi, le cas échéant sous astreinte financière.

En cas de survenance d’un préjudice, une action civile extracontractuelle classique au titre de l’art. 1240 et 1241 du code civil devient possible pour demander des dommages et intérêts. Même s’il ne s’agit pas d’une obligation de résultat et que la charge de la preuve repose toujours sur la victime dans le cadre d’une action en réparation d’un dommage (23), l’obligation de publier un plan de vigilance peut alléger ce fardeau. En outre, il faut souligner qu’il est possible de demander la réparation d’une perte de chance. Même si cela ne permet pas de réparer le préjudice intégralement, cela n’oblige pas le requérant à faire état d’un lien causal de manière parfaitement rigoureuse (24).

Notons enfin qu’aucune personne publique ne participe au contrôle de la mise en œuvre de la loi.

Pertinence de la loi pour le projet de recherche « En-communs »

Etant donné que la loi vise la prévention des atteintes graves aux droits de l’homme et à l’environnement, il peut être considéré que la protection des (biens) communs entre dans le champ d’application de la loi. Par exemple, une entreprise sidérurgique ou minière doit tout mettre en œuvre afin que les pollutions générées par ses activités n’affectent pas le droit à l’eau des populations riveraines.

Par ailleurs, en accord avec l’esprit de la loi, toute partie prenante externe ou interne a vocation à prendre part à l’élaboration du plan, et ce dans tous ses aspects. Rappelons que les parties prenantes sont, selon la définition large de la stakeholder theory, les personnes qui, par opposition à celles pouvant avoir un droit de codétermination, subissent un risque du fait de l’activité ou des produits de l’entreprise (25). Dès lors, si les activités de l’entreprise sont de nature à mettre en danger certaines ressources environnementales exploitées par une communauté pour subvenir à leurs besoins, cette communauté peut solliciter l’entreprise afin de contribuer à l’élaboration de la politique de prévention au plus haut niveau du groupe d’entreprise. Une obligation est même posée pour associer les syndicats à l’établissement d’un système d’alerte et recueil des signalements dans le plan de vigilance, afin que les lanceurs d’alertes puissent pouvoir s’exprimer tout en étant protégés.

Ainsi, même si les parties prenantes ne doivent pas être intégrées dans un organe préétabli comme dans un conseil de surveillance ou d’administration ou même si aucun nouvel organe d’entreprise est créé, l’obligation d’établir un plan de vigilance, en devant prendre a minima en considération les parties prenantes si ce n’est les intégrer dans l’élaboration du plan de vigilance, reste un nouvel instrument extrêmement intéressant pouvant redéfinir les pratiques des entreprises.

De manière générale, les parties prenantes exposées à certains risques semblent désormais mieux positionnées pour pouvoir dialoguer avec l’entreprise et l’interpeller en amont d’un dommage. Des initiatives sont lancées par la société civile afin de comparer les performances des entreprises, en général (26) ou, dans certains domaines particuliers (27). La procédure formelle de mise en demeure permet également de sommer l’entreprise à réagir encore de manière extrajudiciaire avant de pouvoir ester en justice afin d’essayer de prévenir, d’atténuer ou de réparer l’atteinte.

Pour illustrer les potentialités de la loi, nous pouvons prendre le cas de Total qui n’a pas du tout intégré la problématique du changement climatique dans son premier plan de vigilance de 2017 (28), alors que les derniers rapports scientifiques du Groupe Intergouvernemental d’Experts sur le Climat (GIEC) ont mis en évidence depuis un certain temps déjà les risques très importants liés au changement climatique. Selon le dernier rapport spécial d’octobre 2018, des atteintes graves, multiples, et irréversibles pourraient même survenir avec une probabilité certaine à partir d’un réchauffement global à seulement plus de 2°C (29). Une interpellation extrajudiciaire a dès lors été initiée par une association de protection de l’environnement et du climat, Notre Affaire à Tous, accompagnée de plus de 13 collectivités territoriales (Grenoble, Nanterre, Bayonne…) d’ores et déjà exposées aux impacts du réchauffement climatique. Celle-ci visait à demander à Total d’élaborer un plan de vigilance en conformité avec les objectifs de la loi (30). Plus particulièrement, aux termes du courrier d’interpellation, le prochain plan de vigilance de Total « devra intégrer les actions […] en matière d’atténuation du risque climatique et de prévention des atteintes graves à l’environnement et aux droits humains qui en découlent. » Le courrier ajoute, en s’adressant encore à Total : « Vous devrez ainsi en tirer toutes les conséquences qui s’imposent à vos activités ». En clair, le collectif estime que Total n’a d’autre choix que d’orienter progressivement son modèle économique basé sur les hydrocarbures vers les énergies renouvelables afin de concourir à la prévention des risques liés au changement climatique.

Mi-janvier, le directeur juridique du groupe Total répondit à l’interpellation en indiquant que le second plan de vigilance intégrera le risque climatique (31). Cette loi dispose-t-elle donc de la capacité de faire évoluer Total en matière climatique et de contribuer à une prévention de la tragédie annoncée du commun (32) qu’est l’atmosphère et le changement climatique ? (33)

Quoi qu’il en soit, Patrick Pouyanné (PDG de Total) estime que la loi sur le devoir de vigilance fait peser un risque non maîtrisable sur les entreprises. Ses juristes l’auraient même dissuadé de créer un comité des parties-prenantes car ce seraitune « usine à contentieux » (34). Cette déclaration révèle en tout cas que le niveau de contrainte exercée par la loi est particulièrement élevé, malgré l’absence complète des pouvoirs publics dans le contrôle de son application. La possibilité de pouvoir recourir au juge, troisième branche de l’Etat de droit selon la théorie la séparation des pouvoirs, permettrait en revanche d’assurer un respect des droits.

Si l’on poursuit l’analyse de la loi sur le devoir de vigilance sous l’angle du bundle of rights tel que pensé par E. Ostrom et E. Schlager dans leur article sur les ressources naturelles communes (35), deux points principaux peuvent être soulevés :

A titre de rappel ou informatif, Ostrom et Schlager ont développé ce concept à partir de recherches empiriques et ont démontré que des régimes de propriété établissant une gestion commune pour des « commmon-pool-ressources » (CPR) (ressources environnementales partagées) permettent de mieux sauvegarder ces ressources que les régimes de propriété individuels. Ce type de propriété suppose une distribution de cinq droits à une communauté, à savoir le droit d’accès (36), le droit de prélèvement (37), le droit de gestion (38), le droit d’exclure (39) et le droit d’aliéner (40). Ostrom et Schlager donnent ainsi « corps à l’idée selon laquelle la propriété ne peut se concevoir que comme relative et partagée entre plusieurs acteurs. Elles autorisent à penser des formes de propriété partagée au sein même d’une communauté, mais aussi des formes de propriété où la distribution des droits s’opère entre l’autorité publique et une communauté ou encore entre communautés et individus ou bien encore entre État et individus. » (41)

En premier lieu, le devoir de vigilance confère aux parties prenantes affectés par des risques, et, selon les circonstances, à des commoners (s’il s’agit de ‘propriétaires’ ou usagers d’un CPR) une possibilité de participer à la gouvernance de l’entreprise au cours de l’élaboration du plan de vigilance. A défaut d’une telle collaboration, la loi pose une obligation de prendre en compte les personnes affectées par des risques graves et concrets et de leur laisser la possibilité de signaler et d’alerter avant la survenance du dommage. Le droit d’ester en justice vient quant à lui consacrer un certain droit de gouvernance, afin de pouvoir rétablir la légalité en dernier recours devant le juge.

En second lieu, le devoir de vigilance implique une obligation pour la société mère et donneuse d’ordre de mettre en œuvre toutes mesures raisonnables pour sauvegarder certains droits fondamentaux liés à des biens communs, tel que l’interdiction d’accaparement des terres à des communautés autochtones pour des besoins miniers, ou encore l’interdiction d’entraver le droit à l’eau des commoners d’une nappe phréatique en mettant en péril son équilibre écologique tel que c’est le cas à Vittel (42). En outre, si les demandes formulées par Notre Affaire à Tous à Total aboutissaient, nous pourrions considérer que la loi permet aux commoners de la ressource commune qu’est l’atmosphère – ayant des droits de vivre dans un climat soutenable, soit des droits d’utilisation – d’obliger d’autres commoners telles que des compagnies pétrolières de cesser la pollution excessive par les gaz à effet serre. Nous pouvons donc considérer que la loi sur le devoir de vigilance a le potentiel pour obliger les multinationales de ne pas entraver le droit d’accès et/ou de prélèvement des commoners à leurs ressources. Un droit d’utilisation des biens communs voire de gestion et d’exclusion peut même en ressortir si l’entreprise se retrouve elle-même dans une position de commoner, tel que cela est le cas en matière climatique ou dans le cas de Vittel.

Il apparaît assez clairement que l’obligation de prévention associée à une incitation expresse de participation du public à la gouvernance devrait faire évoluer l’entreprise vers une gouvernance plus participative et horizontale. On voit bien ici que la loi sur le devoir de vigilance introduit un changement de paradigme et opère une nouvelle distribution de droits aux parties prenantes de l’entreprise. Rappelons toutefois que le champ d’application du plan est restreint aux impacts sociaux et environnementaux les plus négatifs de l’entreprises.

Conclusion : la position de loi sur le devoir de vigilance par rapport à la RSE et la loi PACTE

La loi sur le devoir de vigilance, en posant des obligations de mise en œuvre et d’effectivité, est innovante voire révolutionnaire car elle vient rendre les principes de RSE en grande partie contraignants (43). Cela est bien différent de l’actuel projet de loi PACTE (44) qui n’introduit qu’une « évolution normative légère » (45) en obligeant simplement les entreprises à « prendre en considération les enjeux sociaux et environnementaux » (46). Malgré son atout majeur d’introduire une réforme pour toutes les formes de sociétés, la loi PACTE perpétue l’esprit volontaire des principes de RSE, en introduisant dans le droit simplement un devoir de conscience ainsi que « des options pour que les entreprises à la recherche d’une exemplarité dans ce domaine puissent aller plus loin » (47). Pour un collectif d’associations, il s’agit d’un «manque d’ambition criant face aux crises sociales, climatiques et environnementales actuelles » (48). S’ils participent à rendre la loi plus bavarde, il semble bien que ces changements mineurs ne peuvent entraîner que peu d’effets juridiques et concrets (49). A cet égard, Juliette Renaud indique que le PDG de Danone aurait déclaré lors de l’assemblée générale du Global Compact France le 23 avril 2018 qu’il était prêt à faire des efforts pour suivre les recommandations du rapport Notat-Sénart – à l’origine de la loi PACTE – mais qu’il faudrait en contrepartie retirer un certain nombre de dispositions de la loi sur le devoir de vigilance et la loi Sapin 2 (50).

Une évolution substantielle supplémentaire de la responsabilité des entreprises pourrait se réaliser par différentes voies prochainement. D’une part, la communauté internationale, l’Union européenne et les Etats en général font l’objet de nombreuses sollicitations de la société civile (51) et d’institutions gouvernementales (52) afin d’adopter des nouveaux textes allant vers une consécration du devoir de vigilance ou de diligence (human rights due diligence) en hard-law. D’autre part, une évolution semble manifestement se dérouler de manière autonome au sein de la jurisprudence. En effet, à l’échelle internationale, l’obligation pour les Etats de réguler les groupes d’entreprises et les multinationales semble ainsi s’établir (53). Quant à l’échelle nationale, la notion de devoir de vigilance est préexistante dans le droit commun et a permis de faire condamner les laboratoires UCB Pharma ayant produit le médicament Distilbène en 2006 en raison de la connaissance de risques pour la santé, et ce malgré la présence de résultats discordants (54). Enfin, à l’étranger, dans des pays de tradition de common-law, le fondement du duty of care (similaire au concept du devoir de vigilance) est largement employé pour tenir aussi bien les Etats que les multinationales responsables de violations de droits de l’homme ou de l’environnement (55).

Cette évolution normative de l’obligation de vigilance ou de diligence, participe à une réelle redéfinition du régime de responsabilité de l’entreprise ainsi qu’à sa gouvernance, en consacrant la possibilité de faire valoir des intérêts collectifs ou tiers dans le cadre de ses activités.

Notes

RAPPORT n°2628 fait au nom de la commission des lois constitutionnelles, de la législation et de l’administration générale de la république sur la proposition de loi (n° 2578), relative au devoir de vigilance des sociétés mères et des entreprises donneuses d’ordre, PAR M. DOMINIQUE POTIER, Député, p. 17-18 :

« Quant à la France, malgré l’abolition ancienne de l’esclavage sur le sol métropolitain par un édit du 3 juillet 1315 du roi Louis X, et en dépit d’une première abolition décrétée par la Convention le 16 pluviôse de l’an II (4 février 1794) et rapportée par la loi du 20 mai 1802, elle n’ordonna officiellement la fin de la traite négrière qu’en 1815. Le décret impérial du 29 mars 1815 (2), confirmé par l’ordonnance royale du 8 janvier 1817 et la loi du 15 avril 1818, met un terme juridique à ce commerce immoral.

Que retenir de l’Histoire, sinon la conviction que l’action déterminée d’un État couplée à une action diplomatique patiente peut parvenir à une avancée significative des droits de l’homme, sur laquelle personne n’envisage de revenir aujourd’hui, mais qui apparaissait à l’époque excessivement coûteuse pour les milieux d’affaires (3) ?

b. La protection des ouvriers face aux accidents du travail, exemple d’organisation de la responsabilité de l’entreprise par la loi. »

Intervention de M. Dominique POTIER dans le cadre de la DISCUSSION GENERALE retransmise dans le rapport n°2628 précédemment cité, p. 50.

Voir intervention de Mme Danielle AUROI, Députée et Rappofrteure du Rapport n°2504 fait au nom de la commission des lois constitutionnelles, de la législation et de l’administration générale de la république sur la proposition de loi (n° 1519), relative au devoir de vigilance des sociétés mères et des entreprises donneuses d’ordre, retransmise dans le cadre de la DISCUSSION GENERALE à la p. 27 :

« Nous avons rarement l’occasion de voter un texte qui fasse avancer de façon aussi évidente les droits de l’homme, et qui s’inscrive autant dans la lignée de la Déclaration des droits de l’homme et du citoyen de 1789, de Victor Schoelcher et de l’abolition de l’esclavage, de Jean Jaurès et de la question sociale. Car il s’agit bien de lutter contre une forme moderne d’esclavage organisé sous nos yeux dans le contexte de la mondialisation, par l’exploitation d’hommes et de femmes, dissimulée sous des relations de sous-traitance et de filiales. »

V. Rapport n°2628, p. 9 : « L’opinion publique française a été profondément marquée par le naufrage de l’Erika au large des côtes françaises en 1999 (1) et par l’effondrement du Rana Plaza à Dacca, au Bangladesh, au printemps 2013 (2). »

Pour justifier une telle loi, V. Rapport n°2628, p. 25 :

« Plus de 120 000 citoyens français ont signé la pétition « Rana Plaza, Bhopal, Erika : halte à l’impunité des multinationales » lancée par les organisations non gouvernementales actives sur le sujet. En outre, selon un sondage commandé à l’institut CSA par le Forum citoyen pour la RSE et publié le 27 janvier 2015, 9 Français sur 10 estiment que les marques qui faisaient fabriquer leurs vêtements dans les usines du Rana Plaza devraient être obligées d’indemniser les victimes. Pour 95 % des Français, ce type de drame, ainsi que les catastrophes environnementales telles que la marée noire de l’Erika, pourraient être évités si les multinationales prenaient plus de précautions. Enfin, 76 % des Français pensent que les multinationales françaises devraient être tenues responsables devant la justice des accidents graves provoqués par leurs filiales et sous-traitants. »

Conseil, constitutionnel, décision n° 2016-741 DC du 8 décembre 2016, voir para. 100 – 103. Pour une analyse plus détaillée des similarités entre la disposition de la loi Sapin 2 et la loi sur le devoir de vigilance et les risques d’anticonstitutionnalité de cette dernière, voir Paul MOUGEOLLE, « Sur la conformité constitutionnelle de la proposition de loi relative au devoir de vigilance des sociétés mères et des entreprises donneuses d’ordre »,La Revue des droits de l’homme [En ligne], Actualités Droits- Libertés, mis en ligne le 15 février 2017, para. 67 – 99.

Le collectif des associations et syndicats mobilisés sur la loi envoya un mémoire dit de porte étroite au Conseil constitutionnel et des ONG étrangères publièrent même une déclaration commune afin de soutenir le texte. Le Conseil constitutionnel publia même pour la première fois la liste des personnes ayant soumises des contributions extérieures dites de « portes-étroites » pour la décision sur la loi sur le devoir de vigilance.

Conseil constitutionnel, Décision n° 2017-750 DC du 23 mars 2017 Loi relative au devoir de vigilance des sociétés mères et des entreprises donneuses d’ordre.

Voir par exemple : https://business.lesechos.fr/directions-juridiques/droit-des-affaires/responsabilite- assurances/0211905855508-devoir-de-vigilance-le-conseil-constitutionnel-vide-la-loi-de-sa- substance-la-loi-307773.php

Communiqué des associations suivantes : Amis de la Terre France, Amnesty International France, CCFD-Terre Solidaire, CGT, CFDT, collectif Éthique sur l’étiquette, Ligue pour les Droits de l’Homme, Peuples Solidaires et Sherpa , voir : https://www.asso-sherpa.org/devoir-de-vigilance-conseil- constitutionnel-valide-lessentiel-de-loi

Voir cet article d’une ONG spécialisée : http://corporatejustice.org/news/393-france-adopts- corporate-duty-of-vigilance-law-a-first-historic-step-towards-better-human-rights-and-environmental- protection

Conseil des droits de l’homme, Rapport sur la troisième session du Groupe de travail intergouvernemental à composition non limitée sur les sociétés transnationales et autres entreprises et les droits de l’homme, Trente-septième session, 26 février-23 mars 2018, p. 6 : « La loi sur le devoir de vigilance adoptée récemment par la France était une norme contemporaine qui pourrait servir de source d’inspiration au Groupe de travail. »

Sandra COSSART, Jérôme CHAPLIER and Tiphaine BEAU DE LOMENIE, The French Law on Duty of Care: A Historic Step Towards Making Globalization Work for All, Developments in the Field, Business and Human Rights Journal, 2 (2017), pp. 317–323.

La loi a notamment inséré l’article L. 225-102-4 dans la partie du code du commerce relative aux sociétés anonymes.

L’art. L. 225-102-4 du Code de commerce ne devrait pas s’appliquer aux SAS car il vise des rapports devant être rendus au conseil d’administration ou au directoire. Or, les SAS ne disposent pas de tels organes légaux.

Cette interprétation a été confirmée par la décision du Conseil constitutionnel sur la loi :

« En vertu du paragraphe I sont soumises à l’obligation d’établir un plan de vigilance les sociétés ayant leur siège social en France et qui, à la clôture de deux exercices consécutifs, emploient au moins cinq mille salariés en leur sein et dans leurs filiales françaises, ou emploient au moins dix mille salariés en leur sein et dans leurs filiales françaises et étrangères.

L’art. 233-16 al. 2 du code de commerce établit par ailleurs une présomption de contrôle exclusif lorsque la mère détient 40 % des droits de votes.

La loi énonce le champ d’application : « Le plan comporte les mesures de vigilance raisonnable propres à identifier les risques et à prévenir les atteintes graves envers les droits humains et les libertés fondamentales, la santé et la sécurité des personnes ainsi que l’environnement, résultant des activités de la société et de celles des sociétés qu’elle contrôle au sens du II de l’article L. 233-16, directement ou indirectement, ainsi que des activités des sous-traitants ou fournisseurs avec lesquels est entretenue une relation commerciale établie, lorsque ces activités sont rattachées à cette relation. »

Voir loi relative au devoir de vigilance des sociétés mères et des entreprises donneuses d’ordre.

Voir le régime de responsabilité en amont instauré par la loi : « II.-Lorsqu’une société mise en demeure de respecter les obligations prévues au I n’y satisfait pas dans un délai de trois mois à compter de la mise en demeure, la juridiction compétente peut, à la demande de toute personne justifiant d’un intérêt à agir, lui enjoindre, le cas échéant sous astreinte, de les respecter. »

Avant l’injonction introduises par le devoir de vigilance, seulement la protection de la vie privée et la prévention et la cessation du préjudice écologique (introduit en 2016) pouvaient faire l’objet d’une responsabilité dite préventive dans une procédure contentieuse non-référée. Pour plus de détails, voir: Avis n° 569 présenté Par M. Alain ANZIANI, Sénateur au nom de la commission des lois constitutionnelles, de législation, du suffrage universel, du Règlement et d’administration générale (1) sur le projet de loi, adopté par l’assemblée nationale en deuxième lecture, pour la reconquête de la biodiversité, de la nature et des paysages, 2016, pp. 34 – 35.

Il faut pouvoir démontrer que le plan a été insuffisant ou son incapacité à prévenir le dommage, c’est-à-dire le lien de causalité entre la possibilité d’action de la société mère et le préjudice.

v. Charley HANNOUN, « Le devoir de vigilance des sociétés mères et entreprises donneuses d’ordre après la loi du 27 mars 2017 », in : Dossier, Le devoir de vigilance, Droit Social n°10, Octobre 2017, p. 816 ; Paul MOUGEOLLE, « Sur la conformité constitutionnelle de la proposition de loi relative au devoir de vigilance des sociétés mères et des entreprises donneuses d’ordre », La Revue des droits de l’homme [En ligne], Actualités Droits-Libertés, mis en ligne le 15 février 2017, para. 51.

M-C. CAILLET, Du devoir de vigilance aux plans de vigilance ; quelle mise en œuvre, Dossier Le devoir de vigilance, Droit Social, 2017, p. 823 citant F-G. TREBULLE, Stakeholders Theory et droit des sociétés (1ere partie), Bulletin Joly, 2006.